📖 En esta guía encontrarás

Hay una trampa silenciosa en la que cae mucha gente trabajadora y honesta: no es que gasten de más, es que la deuda que cargan está diseñada para ser cara. Una tarjeta aquí, un crédito de consumo allá, un avance que se pidió "por salir del paso", y de repente la mitad de cada pago mensual se va solo en intereses. El capital casi no baja.

En Barranquilla, donde el costo de vida ha subido y muchos hogares hacen malabares para llegar a fin de mes, esta situación es más común de lo que parece. La buena noticia: si eres propietario de un inmueble, tienes una herramienta para romper ese círculo. Se llama refinanciación o consolidación de deudas con garantía hipotecaria, y esta guía explica cómo funciona, cuándo conviene y, sobre todo, cuándo NO.

1. Por qué tus deudas actuales son tan caras

El problema de fondo es la tasa. Las deudas de consumo en Colombia están entre las más caras del sistema, y eso no es opinión: lo certifica mes a mes la Superintendencia Financiera. Para que dimensiones lo que estás pagando, estas son las tasas de referencia vigentes en mayo de 2026:

| Tipo de deuda | Tasa de referencia (mayo 2026) |

|---|---|

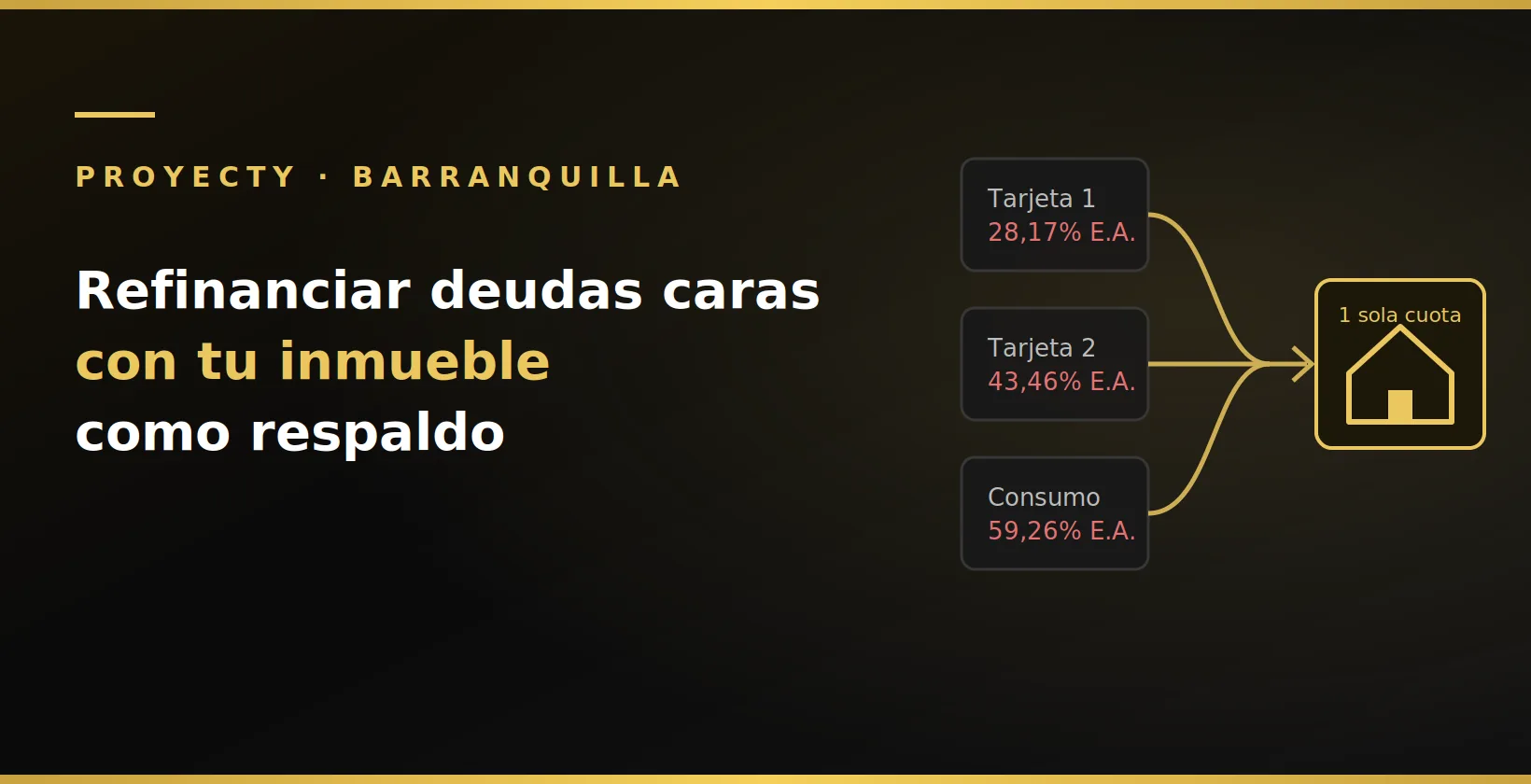

| Tarjeta de crédito / consumo ordinario (usura) | 28,17% E.A. |

| Crédito de consumo de bajo monto (interés corriente) | 43,46% E.A. |

| Crédito popular productivo urbano (interés corriente) | 59,26% E.A. |

| Préstamo informal / "gota a gota" | Muy por encima (ilegal) |

💡 Usura vs interés corriente

El 28,17% es la tasa de usura (el techo legal) del crédito de consumo y ordinario. Las cifras de bajo monto (43,46%) y crédito popular productivo (59,26%) son el interés bancario corriente de esos segmentos; su techo de usura es aún más alto (por ejemplo, la usura del bajo monto llega al 65,19% E.A.). En cualquier caso, son tasas muy superiores a la de un crédito respaldado por un inmueble.

🚫 La cuenta que asusta

Si debes $30 millones repartidos en tarjetas y consumo al 28% efectivo anual, solo en intereses pagas alrededor de $8,4 millones al año. Eso es dinero que se evapora sin reducir lo que debes. Y si parte de esa deuda es de bajo monto o informal, la sangría es mucho peor.

2. Qué es consolidar deudas con tu inmueble

La idea es sencilla y se usa en todo el mundo: en lugar de pagar muchas deudas caras y dispersas, tomas un solo crédito respaldado por tu inmueble, lo usas para pagar todas esas deudas de golpe, y te quedas con una única obligación, normalmente con una cuota más baja y un solo vencimiento al mes.

Como la nueva obligación está respaldada por una garantía real (tu casa, apartamento, local u oficina), suele tener mejores condiciones que una deuda sin respaldo como la de las tarjetas. Cambias muchas tasas altas por una sola más razonable.

💡 La idea en una frase

No estás pidiendo "más deuda": estás cambiando deuda cara y desordenada por deuda más barata y ordenada. El monto que debes puede ser parecido; lo que cambia es cuánto te cuesta y cómo lo pagas.

3. Ejemplo concreto: antes y después

Caso: tres deudas convertidas en una

Para alguien que paga mínimos de varias tarjetas y un crédito de consumo

Imagina que tienes tres deudas que suman $30 millones, repartidas en dos tarjetas y un crédito de consumo, cada una con su cuota y su tasa alta. Las pagas todas, pero el capital no baja. Consolidas con el respaldo de tu inmueble en una sola obligación.

✅ Lo que ganas más allá del dinero

Además del ahorro en intereses, ganas tranquilidad: un solo pago al mes en vez de cuatro o cinco fechas distintas, menos riesgo de olvidar un vencimiento y caer en mora, y un horizonte claro de cuándo terminas. El orden mental también cuenta.

4. Cuándo SÍ conviene y cuándo NO

Esta es la parte más importante del artículo, y la que muchos prestamistas no te dicen con franqueza. Refinanciar con tu inmueble es una buena decisión solo bajo ciertas condiciones:

| SÍ conviene si... | NO conviene si... |

|---|---|

| Tus deudas son caras (tarjetas, consumo, informal) | Tus deudas ya tienen tasa baja |

| La nueva cuota cabe holgada en tu presupuesto | Apenas alcanzarías a pagar la nueva cuota |

| Te comprometes a no volver a llenar las tarjetas | Vas a seguir gastando en las tarjetas liberadas |

| Tienes ingresos estables para sostener el plan | Tu problema es de ingresos, no de tasa |

⚠️ La advertencia más honesta de este artículo

Al consolidar, conviertes deudas sin garantía (que en el peor caso te llevan a cobros) en una deuda respaldada por tu inmueble. Si dejas de pagar, lo que está en riesgo es tu propiedad. Por eso esto NO es para tapar un hueco de un negocio que no funciona ni para seguir financiando un estilo de vida por encima de tus ingresos. Es para quien tiene una deuda cara, ingresos para pagarla ordenada, y la disciplina de no reincidir.

5. El error que arruina la estrategia

Vale la pena insistir en esto porque es la causa número uno de que la consolidación salga mal: liberar las tarjetas y volver a usarlas. Si pagas tus tarjetas con el crédito de consolidación pero al mes siguiente empiezas a gastar de nuevo en ellas, terminas con la deuda consolidada más la nueva deuda de tarjetas. Peor que al principio.

La regla de oro: cuando consolidas, las tarjetas se guardan, se reducen los cupos o se cierran. La consolidación compra tiempo y alivio; tú tienes que poner la disciplina.

Preguntas frecuentes

¿Qué es consolidar deudas con un inmueble?

Es reunir varias deudas caras (tarjetas, créditos de consumo, préstamos informales) en una sola obligación respaldada por tu inmueble, que normalmente tiene una cuota más manejable y un solo vencimiento, en lugar de varios pagos dispersos con intereses altos.

¿Puedo consolidar deudas si estoy reportado en Datacrédito?

Sí. En un crédito con garantía hipotecaria el análisis parte del respaldo del inmueble, no de tu calificación en centrales de riesgo. De hecho, al pagar y cerrar deudas atrasadas, con el tiempo puedes mejorar tu historial.

¿Cuál es el principal riesgo de refinanciar deudas con mi casa?

Conviertes deudas sin garantía en una deuda respaldada por tu inmueble. Si dejas de pagar, pones en riesgo la propiedad. Por eso esta estrategia solo tiene sentido con un plan de pago realista y el compromiso de no volver a endeudarte en las tarjetas que liberas.

¿Qué inmuebles sirven como respaldo?

Inmuebles urbanos titulados y libres de hipoteca en Barranquilla y su área metropolitana: casa, apartamento, local u oficina. Generalmente no se aceptan lotes ni predios rurales.

Conclusión

La deuda cara es un peso que crece solo. Mientras pagas mínimos al 28%, 43% o más, el capital apenas se mueve y la angustia se acumula mes a mes. Consolidar esas deudas con el respaldo de tu inmueble puede cortar esa sangría: cambias muchas tasas altas por una sola más razonable, y muchos pagos por uno solo.

Pero seamos claros: esto es una herramienta seria, no un truco mágico. Funciona para quien tiene ingresos estables, un plan de pago realista y la disciplina de no volver a caer en las tarjetas. Para esa persona, puede ser el primer paso hacia recuperar el control de sus finanzas.

En Proyecty evaluamos tu caso con franqueza. Si la consolidación te conviene, te ayudamos a estructurarla; si no, te lo decimos. Nuestro interés es que salgas del problema, no que entres en uno mayor.

¿Quieres ordenar tus deudas y dejar de pagar de más?

Cuéntanos cuánto debes y qué inmueble tienes. En 48 horas te decimos si consolidar te conviene y en qué condiciones, sin compromiso.

Iniciar evaluación por WhatsApp Ver servicio completo